|

This page was exported from Entorno Fiscal

[ https://www.entornofiscal.com ] Export date: Tue Feb 4 3:51:45 2025 / +0000 GMT |

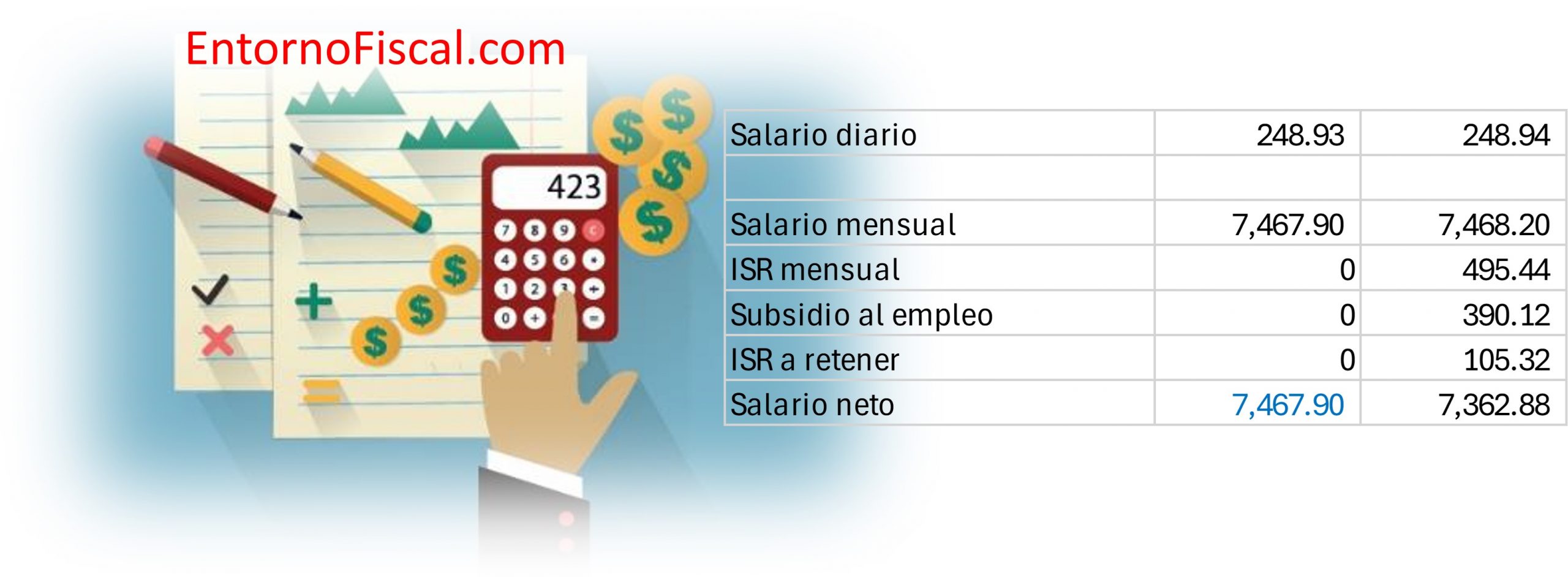

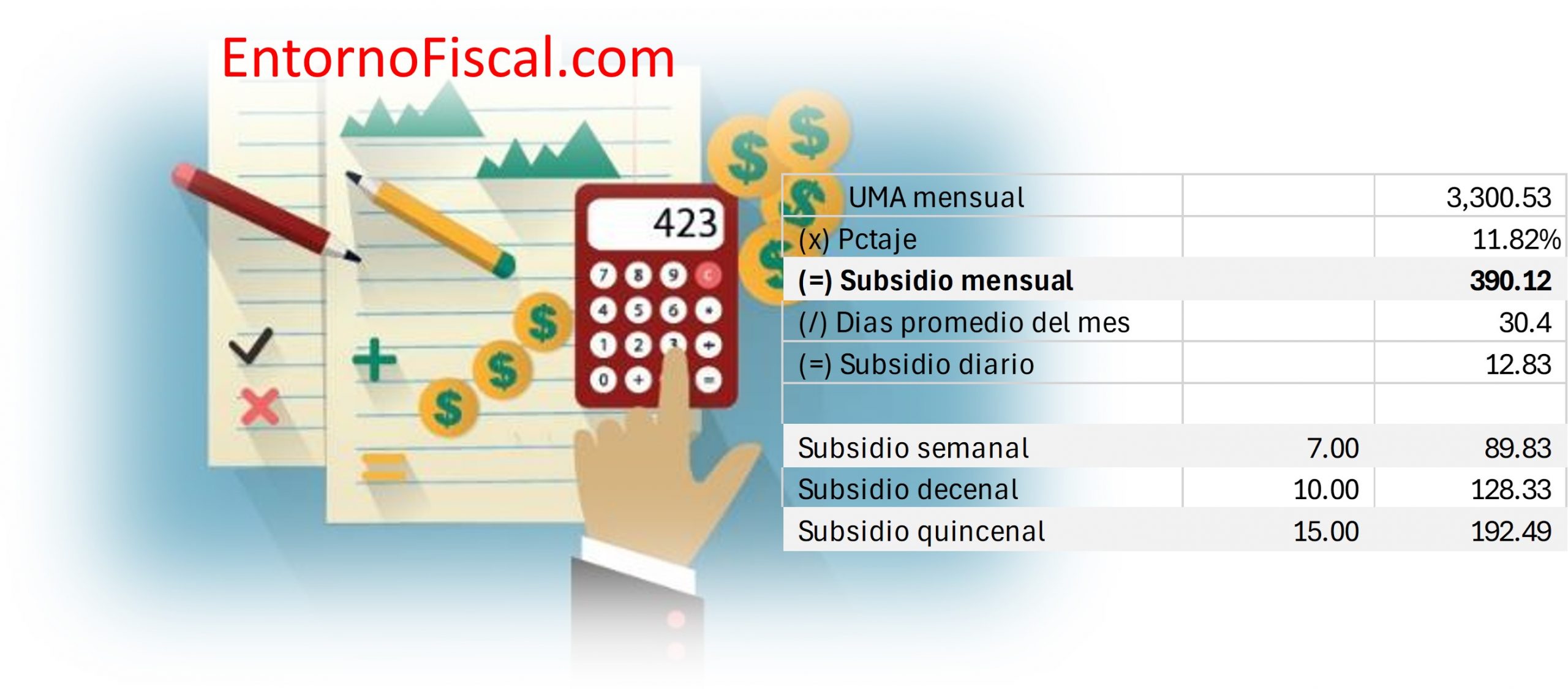

EL NUEVO SUBSIDIO PARA EL EMPLEO Con fecha 1 de mayo de 2024 fue publicado en el Diario Oficial de la Federación el Decreto que otorga el subsidio para el empleo, mismo que contiene un crédito a aplicar contra el ISR a cargo de los trabajadores con ingresos gravados por dicho impuesto de hasta $ 9,081.00 al mes. Este crédito sustituye al subsidio para el empleo que se contenía o basaba en una tabla, donde su monto se encontraba en función del nivel de ingresos de los trabajadores, por lo que su monto era variable, pero que sin embargo había quedado sin aplicación práctica al rebasar el monto del salario mínimo el monto máximo contemplado en dicha tabla que era de $ 7,382.33. Este nuevo subsidio para el empleo mantiene varias de las condiciones contempladas para el anterior subsidio, pero también contempla diferencias sustanciales. Entre las condiciones que se mantienen: 1.- Es un beneficio fiscal diseñado para apoyar a los trabajadores remunerados con bajos ingresos, por lo que es aplicable únicamente a trabajadores con ingresos de hasta cierto monto al mes. 2.- Aplica o se calcula sólo sobre ingresos gravados por ISR, sea el salario o prestaciones laborales. 3.- No aplica en pagos percibidos por concepto de primas de antigüedad, retiro e indemnizaciones u otros pagos por separación. 4.- Cuando los trabajadores presten servicios a más de un empleador deben elegir, antes de recibir el primer pago que les corresponda por la prestación de servicios personales subordinados en el año de calendario de que se trate, al empleador que les aplicará el subsidio para el empleo, en cuyo caso, deberán comunicar esta situación por escrito a los demás empleadores, a fin de que ellos ya no les apliquen el subsidio para el empleo correspondiente. 5.- El subsidio para el empleo no se considerará como ingreso acumulable para los trabajadores. 6.- El subsidio no formará parte del cálculo de la base gravable de cualquier otra contribución por no tratarse de una remuneración al trabajo personal subordinado. 7.- El subsidio sólo aplica a trabajadores, sea de la iniciativa privada o pública, pero no aplica en el cálculo del ISR a personas cuyos ingresos se asimilen a salarios para efectos fiscales. Mientras que entre las diferencias encontramos las siguientes: 1.- Se trata en esencia de un crédito contra el ISR que resulte a cargo del trabajo, mientras que el anterior subsidio representaba un acreditamiento contra el ISR a cargo. La diferencia es que el crédito solo aplica hasta el monto de ISR a cargo y si el crédito (el subsidio) es mayor que el ISR, el excedente se pierde ya que no es sujeto de entrega al trabajador o de acreditarlo contra montos de ISR posteriores. Mientras que en el acreditamiento, ese excedente se entregaba al trabajador. Por lo tanto, esta es una diferencia notable para considerar, ya que este nuevo subsidio al empleo no implica que el trabajador pueda recibir alguna cantidad por concepto de subsidio al empleo, como ocurría anteriormente. 2.- El monto del subsidio es una cantidad igual para todos los trabajadores que se encuentren en el rango de salario o remuneraciones gravadas en el mes para que les sea aplicable. Lo anterior porque el monto del subsidio no se encuentra mas en una tabla, sino que su monto es una cuota fija que se aplica al valor de la Unidad de Medida y Actualización (UMA) mensual que se encuentre vigente. Dicha cuota fija es el 11.82% de la UMA mensual vigente, que actualmente representa un monto mensual de $390.12, lo cual de acuerdo a los considerandos del Decreto en cuestión, permite que el aumento en el ingreso disponible de los trabajadores después del impuesto sobre la renta respectivo, sea proporcional al aumento del 20% del salario mínimo general de 2024, con lo cual se cumple uno de los objetivos establecidos en el Plan Nacional de Desarrollo 2019-2024, publicado en el DOF el 12 de julio de 2019, específicamente en el Epílogo: Visión de 2024, donde se plantea como uno de sus objetivos que los salarios logren una recuperación de cuando menos el 20% de su poder adquisitivo. EL NUEVO SUBSIDIO PARA EL EMPLEO Se aplica únicamente en el cálculo de ISR a trabajadores, es decir, a personas con ingresos por la prestación de un servicio personal subordinado regulado en el Capítulo I del Título IV de la Ley del ISR, sin que sea aplicable a personas cuyos ingresos se asimilan a salarios para efectos fiscales. Sólo se aplicará en el cálculo de ingresos mensuales gravados por ISR correspondiente al mes de calendario de que se trate que no excedan de $9,081.00, por lo que si en el mes de que se trate el trabajador percibe ingresos gravados por una cantidad mayor a ésta, ya no tendrá derecho al subsidio para el empleo. Es importante precisar que dicha cantidad máxima de $9,081.00 incluye el salario y demás prestaciones derivadas de la relación laboral que se encuentren gravadas por ISR, por lo que no debemos confundirnos y pensar que se trata únicamente del salario y hacer nuestras previsiones o cálculos con base en esto, ya que se insiste, si en el mes el trabajador percibe en total una cantidad gravable superior a $9,081.00, pierde el derecho a aplicar subsidio para el empleo. Por ejemplo, un trabajador con salario mensual de $ 8,000.00, de entrada podríamos decir que le aplica el subsidio para el empleo en el cálculo del ISR correspondiente, pero si además de su salario percibe prestaciones en el mes gravadas por ISR por $1,500.00, entonces tenemos que su ingreso total gravado en el mes es por $9,500.00 y habrá excedido el máximo de $9,081.00 para tener derecho al subsidio para el empleo, por lo que en el cálculo de ISR a sus ingresos de ese mes no se podrá aplicar dicho beneficio. Si las prestaciones no son recurrentes, sino eventuales, o que su monto varíe, eso ocasionará que en determinados meses no aplique el subsidio en el cálculo de ISR, y en otros meses si aplique, por lo que será necesario tener el debido control de esto para el debido cálculo del ISR a cargo del trabajador. MONTO DEL SUBSIDIO PARA EL EMPLEO El monto del subsidio al empleo se calculará aplicando la cuota del 11.82% al valor de la UMA mensual que se encuentre vigente al momento del cálculo correspondiente. Actualmente dicho monto es de $390.12 según el siguiente cálculo:  Tal cantidad se aplicará por igual a todos los trabajadores con derecho al subsidio, por lo que no existirá una cantidad variable como ya se ha indicado. Este monto sólo cambiará cuando el valor de la UMA se incremente, recordando que la UMA actual se encuentra vigente desde el 1 de febrero de 2024 y hasta el 31 de enero de 2025, por lo que a partir del 1 de febrero de 2025 estará vigente un nuevo valor de la UMA mensual y, por consiguiente, habrá un nuevo monto de subsidio para el empleo a aplicar en el cálculo de ISR. ISR MENOR QUE EL SUBSIDIO En los casos en que el ISR a cargo del trabajador sea menor que el subsidio para el empleo mensual, la diferencia no podrá aplicarse contra el impuesto que resulte a su cargo posteriormente, ni se entregará al trabajador cantidad alguna por concepto del subsidio para el empleo. Esta situación sin embargo, no puede presentarse en la práctica para el año 2024, ya que el salario mínimo vigente de $248.93 equivale a un salario mensual de $7,467.90, el cual como sabemos no causa ISR, por lo que se causaría impuesto a partir de un salario diario de $ 248.94, lo cual equivale a $7,468.20 mensuales, cuyo ISR a cargo es superior al subsidio de $ 390.12.  Por supuesto que lo anterior puede cambiar para el 2025, si es que el valor de la UMA se incrementa en una cantidad tal que el 11.82% arroje una cantidad superior al ISR que ahora se muestra, y sin que igualmente los rangos de la tabla de ISR se modifiquen o ajusten. SUBSIDIO EN PAGO DE PERÍODOS MENORES AL MES Quienes realicen pagos por salarios correspondientes a periodos menores a un mes, para calcular el subsidio para el empleo correspondiente a cada pago, dividirán la cantidad que resulte de multiplicar el valor mensual de la UMA por 11.82% entre 30.4. El resultado así obtenido se multiplicará por el número de días al que corresponda el periodo de pago para determinar el monto del subsidio para el empleo que le corresponde al trabajador por dichos pagos. Conforme al valor de la UMA actual, por el año 2024 se aplicarán los siguientes montos como subsidio al empleo en el cálculo del ISR semanal, decenal y quincenal:  Cuando los pagos por salarios sean por periodos menores a un mes, la cantidad del subsidio para el empleo que corresponda al trabajador no podrá exceder el monto mensual máximo que resulte de multiplicar el valor mensual de la UMA por 11.82%, es decir, el monto acumulado en el mes no podrá exceder de $390.12 actualmente. SUBSIDIO EN PAGO DE PERÍODOS DE MAS UN MES Quienes realicen pagos por salarios en una sola exhibición, que comprendan dos o más meses, para calcular el subsidio para el empleo correspondiente a dicho pago, multiplicarán la cantidad que se obtenga de multiplicar el valor mensual de la UMA por 11.82% por el número de meses que comprenda el pago. TRABAJADORES CON MÁS DE UN EMPLEO Cuando los trabajadores presten servicios a más de un empleador deben elegir, antes de recibir el primer pago que les corresponda por la prestación de servicios personales subordinados en el año de calendario de que se trate, al empleador que les aplicará el subsidio para el empleo, en cuyo caso, deberán comunicar esta situación por escrito a los demás empleadores, a fin de que ellos ya no les apliquen el subsidio para el empleo correspondiente. En este caso, los empleadores deberán conservar dichos escritos como parte de la contabilidad que deban llevar conforme a las disposiciones fiscales. Para estos efectos, previo a efectuar el pago por la prestación de los servicios personales subordinados, el empleador deberá solicitar a sus trabajadores que le comuniquen por escrito si prestan servicios a otro empleador y si éste les aplica el subsidio para empleo. De acuerdo con lo anterior, una persona que tiene 2 o más empleos de manera simultánea, no puede recibir el beneficio dl subsidio al empleo en el cálculo de ISR que le haga cada uno de sus patrones, aunque el monto individual de salario en cada caso en particular no exceda del monto máximo de $9,081.00. De esta manera sólo uno de los patrones debe tomar en cuenta el subsidio para el empleo en el cálculo de ISR correspondiente, mientras que el trabajador estará obligado a comunicar por escrito a sus demás empleadores que no le apliquen el subsidio en el cálculo. CÁLCULO DEL IMPUESTO ANUAL El ISR anual a cargo del trabajador se disminuirá con la suma de las cantidades que por concepto de subsidio para el empleo mensual le correspondió al trabajador, por lo que al final del año habrá que sumar todas las cantidades que mensualmente fueron consideradas como subsidio en el cálculo de ISR respectivo. Aquí es conveniente recordar que este nuevo subsidio para el empleo está vigente a partir del 1 de mayo de 2024, por lo que al final de este año sólo se pudo tener derecho al mismo por el período de mayo a diciembre de 2024, es decir, por 8 meses, por lo que si el ingreso gravado mensual del trabajador se mantuvo en todo ese período por debajo del monto máximo para tener derecho al subsidio (los $9,081.00), entonces el monto a disminuir del ISR anual a cargo del trabajador será la cantidad que resulte de multiplicar $390.12 por 8, es decir, la cantidad de $3,120.98. Por supuesto que si sólo en algunos meses del período o ejercicio se tuvo derecho al subsidio, pues entonces sólo se suma las cantidades de esos meses. En el caso de que el impuesto anual sea mayor que la suma de las cantidades que por concepto de subsidio para el empleo mensual le correspondió al trabajador, el retenedor considerará como impuesto a cargo del trabajador la diferencia que resulte. Contra el impuesto que resulte a cargo se acreditará el importe de los pagos provisionales realizados. Esto es, que en la mecánica de cálculo del ISR anual del trabajador, primero se aplica el monto de subsidio aplicado mensualmente en todo el ejercicio, y si el ISR anual es superior, entonces se acredita el ISR retenido al trabajador contra dicho excedente. En el caso de que el impuesto anual sea menor a la suma de las cantidades que por concepto de subsidio para el empleo mensual le correspondió al trabajador, no habrá impuesto a cargo del trabajador, ni se entregará cantidad alguna a este último por concepto de subsidio para el empleo, y por consiguiente, el posible ISR retenido quedará a favor del trabajador.  En los ejemplos se ha partido del supuesto de que el trabajador ha tenido derecho al subsidio en la cantidad de $390.12 en cada uno de los meses de mayo a diciembre de 2024, ya que sus ingresos gravados en cada uno de esos meses no excedieron de $9,081.00. En el Caso B es posible observar que el monto acumulado de subsidio es superior al ISR anual, pero tal situación simplemente implica que entonces no hay ISR anual a cargo del trabajador y la diferencia no es susceptible de entregarse al trabajador o aplicarla en períodos posteriores. TRABAJADORES QUE PRESENTAN DECLARACIÓN ANUAL Los trabajadores que estén obligados a presentar declaración anual podrán acreditar contra el ISR del ejercicio, el monto que por concepto de subsidio para el empleo se determinó durante el ejercicio fiscal correspondiente, y que conste en los comprobantes fiscales que para tales efectos les sean proporcionados por el retenedor, sin exceder del monto del impuesto del ejercicio que se determine. Es de notar que en este caso la disposición contempla el que el trabajador puede acreditar contra el ISR anual el subsidio determinado en el ejercicio, y no que solo disminuya el ISR anual, como se indica cuando el cálculo del ISR anual lo hace el empleador. El trabajador debe tomar el dato del monto del subsidio de los comprobantes fiscales proporcionados por el empleador, pero igual con el tope de solo acreditar hasta el monto del ISR anual. EL EFECTO EN EL NETO A RECIBIR Este monto de subsidio al empleo ocasiona que si el único ingreso a percibir en el mes sea el salario porque no existan prestaciones adicionales de manera recurrente, que trabajadores con salario mayor a $9,081.00 vayan a recibir un monto neto menor que lo que recibe un trabajador con ese salario. Esta situación la podemos apreciar en el siguiente cuadro:  Como es posible observar, un trabajador con salario diario de $302.70, es decir, con salario mensual de $9,081.00, recibirá un neto de $8,800.21 una vez descontado el ISR que ya fue disminuido con el subsidio respectivo. Mientras que un trabajador que se encuentre en un rango de salario diario de $302.71 y hasta de $317.29 recibirá un ingreso neto menor a lo que recibe un trabajador de salario de $302.70, ya que aquel no podrá disminuir su ISR y sólo alguien con un salario diario de $317.30, es decir, con un salario mensual de $9,519.00 recibirá neto la misma cantidad que alguien que gana $9,081.00 al mes. Lo anterior ocasiona sin duda una situación extraña en donde alguien con un salario superior recibirá menos que otro trabajador con salario inferior y que hará indeseable establecer un salario en ese rango ya que el trabajador recibirá menos y sólo el fisco se beneficiará ya que recibirá un ISR mayor. De tal forma que sólo un salario mensual de $9,520.00 genera un neto en el bolsillo del trabajador superior a lo que recibe alguien con un salario mensual de $9,081.00 o menos. CONCLUSIONES El nuevo subsidio para el empleo está vigente a partir del 1 de mayo de 2024, por lo que es posible aplicarlo en la nómina que cubra salarios a partir de esa fecha. Dicho subsidio para el empleo, aunque está contemplado como un beneficio fiscal para apoyar a trabajadores con bajos ingresos, constituye un verdadero derecho en favor del trabajador ya que disminuye el monto de ISR a su cargo, por lo que se vuelve obligatorio para los empleadores el aplicarlo en el cálculo de ISR correspondiente. |

|

Post date: 2024-05-03 13:35:04 Post date GMT: 2024-05-03 18:35:04 Post modified date: 2024-05-03 13:35:04 Post modified date GMT: 2024-05-03 18:35:04 |

| Powered by [ Universal Post Manager ] plugin. HTML saving format developed by gVectors Team www.gVectors.com |