|

This page was exported from Entorno Fiscal

[ https://www.entornofiscal.com ] Export date: Tue Feb 4 3:57:27 2025 / +0000 GMT |

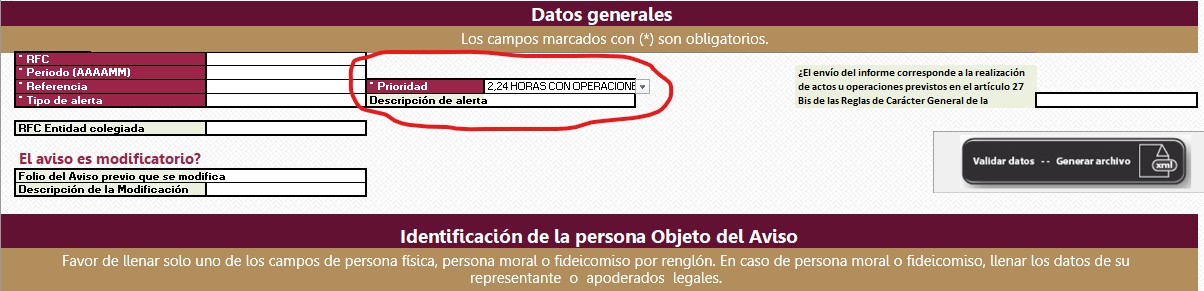

CUANDO SE DEBEN PRESENTAR LOS AVISOS DE 24 HORAS EN MATERIA DE PREVENCIÓN DE LAVADO DE DINERO Los avisos en materia de prevención de lavado de dinero se deben presentar de manera general a más tardar el día 17 del mes siguiente a aquel en que se realizó el acto u operación objeto del aviso respectivo, sin embargo, en el artículo 27 de las Reglas de Carácter General se establece la obligación para los comerciantes y prestadores de servicios que lleven a cabo actividades vulnerables, de presentar avisos dentro de las 24 horas siguientes a partir de que se conozca la siguiente información: a) Cuando quien realice actividades vulnerables lleve a cabo un acto u operación que sea objeto de aviso en la que cuente con información adicional basada en hechos o indicios de que los recursos pudieren provenir o estar destinados a favorecer, prestar ayuda, auxilio o cooperación de cualquier especie para la comisión de los Delitos de Operaciones con Recursos de Procedencia Ilícita o los relacionados con éstos. b) Cuando el cliente o usuario con quien se celebre un acto u operación que sea objeto de aviso, se trate de una de las personas incluidas en las listas que emitan autoridades nacionales, así como organismos internacionales o autoridades de otros países, que se reconozcan como oficialmente emitidas en términos de los instrumentos internacionales de los que el Estado mexicano sea parte, respecto de personas vinculadas a los ilícitos previstos en el Capítulo I del Título Vigésimo Tercero del Código Penal Federal, los previstos en las leyes especiales, así como aquellos de carácter patrimonial donde los recursos involucrados pudieran ser objeto de acciones tendientes a ocultar su origen ilícito, o bien, para financiar alguna actividad ilícita. De acuerdo a esto, cuando el cliente es una persona que aparece en alguna lista de origen nacional o internacional como vinculada a ilícitos patrimoniales, o bien, el comerciante o prestador de servicios que lleva a cabo actividades vulnerables cuenta con información basada en indicios de que los recursos del cliente pudieren provenir o estar destinados a la comisión de delitos de operaciones con recursos de procedencia ilícita, deberá presentar un aviso dentro de las 24 horas siguientes a que tenga conocimiento de esta información. El hecho de que el aviso sea de 24 horas se indicará en el apartado identificado dentro del formato como PRIORIDAD, donde en su menú solo hay 2 opciones: 1. Normal y 2. 24 horas.  El mismo precepto señala que esta obligación no será aplicable para: 1.- Los agentes o apoderados aduanales que presenten los avisos mediante el sistema electrónico por el cual se transmita la información del pedimento al SAT. 2.- Los notarios y corredores públicos que presenten los avisos mediante el sistema electrónico por el que presentan declaraciones en materia fiscal. |

|

Post date: 2024-06-14 00:08:42 Post date GMT: 2024-06-14 05:08:42 Post modified date: 2024-06-13 16:13:45 Post modified date GMT: 2024-06-13 21:13:45 |

| Powered by [ Universal Post Manager ] plugin. HTML saving format developed by gVectors Team www.gVectors.com |